Tin công nghệ, Uncategorized @vi, Xu hướng IoT

Trạng thái IoT 2022: Số lượng thiết bị IoT được kết nối tăng 18% lên 14,4 tỷ trên toàn cầu

Cập nhật thị trường kết nối IoT — tháng 5 năm 2022

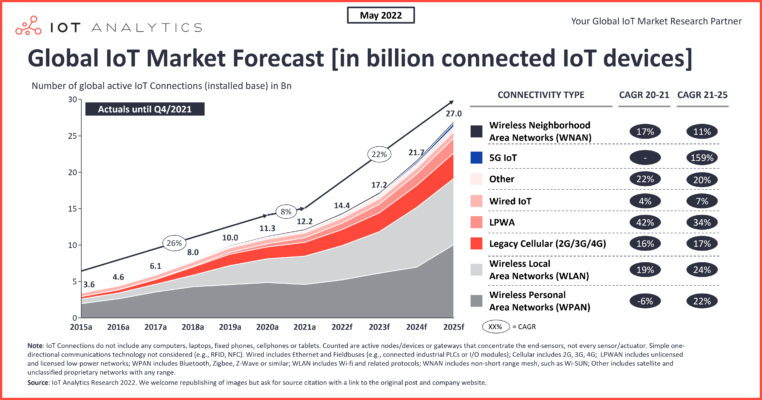

Sự thiếu hụt chip tiếp tục làm chậm quá trình phục hồi thị trường Internet of Things (IoT), theo báo cáo State of IoT — Spring 2022 mới nhất của chúng tôi , được công bố vào tháng 5 năm 2022. Số lượng kết nối IoT toàn cầu đã tăng 8% vào năm 2021 lên 12,2 tỷ điểm cuối hoạt động , cho thấy mức tăng trưởng thấp hơn đáng kể so với những năm trước.

Mặc dù nhu cầu bùng nổ đối với các giải pháp IoT và tình cảm tích cực trong cộng đồng IoT cũng như ở hầu hết các thị trường kết thúc IoT, IoT Analytics dự kiến tác động của tình trạng thiếu chip đối với số lượng thiết bị IoT được kết nối sẽ kéo dài sau năm 2023. Các xu hướng khác đối với thị trường IoT bao gồm đại dịch COVID-19 đang diễn ra và sự gián đoạn chuỗi cung ứng nói chung. Vào năm 2022, thị trường Internet of Things dự kiến sẽ tăng 18% lên 14,4 tỷ kết nối đang hoạt động. Dự kiến đến năm 2025, khi các hạn chế về nguồn cung giảm bớt và tốc độ tăng trưởng hơn nữa, sẽ có khoảng 27 tỷ thiết bị IoT được kết nối.

Cả thực tế năm 2021 và dự báo năm 2025 hiện tại cho các thiết bị IoT đều thấp hơn so với ước tính trước đây. (Ước tính trước đó cho năm 2021 là 12,3 tỷ thiết bị IoT được kết nối; dự báo trước đó cho năm 2025 là 27,1 tỷ thiết bị IoT được kết nối).

Dưới đây là những gì đã tác động đến các kết nối IoT vào năm 2021, vị trí của chúng ta vào năm 2022 và nơi chúng ta có thể hướng tới sau năm 2022:

IoT năm 2021: Điểm nổi bật về tăng trưởng kết nối IoT được chọn

Đây là một số xu hướng chính ảnh hưởng đến sự tăng trưởng của số lượng thiết bị IoT được kết nối vào năm 2021:

- Mạng LPWA được mở rộng, đặc biệt là những mạng sử dụng công nghệ NB-IoT . Việc áp dụng NB-IoT (cuối cùng) đã thành công, với các kết nối tăng 61% so với cùng kỳ năm ngoái, được thúc đẩy bởi nhiều loại triển khai, đáng chú ý nhất là trong các lĩnh vực đo lường nước và khí.

- Người dùng đang chuyển dần từ 2G / 3G cũ sang 4G / 5G IoT. Kết nối 4G IoT đã tăng 24% do việc áp dụng các chipset dựa trên LTE Cat 1-, Cat 4- và Cat 6 cao hơn. Đối với nhiều cách triển khai, LTE Cat 1 bis đang trở thành một giải pháp thay thế cho các công nghệ LPWA nói trên.

- Sự thiếu hụt chip tiếp tục làm chậm sự phục hồi của thị trường (xem ở trên).

- COVID-19 tiếp tục tác động đến các sản phẩm và chuỗi cung ứng . Vào năm 2021, các hạn chế COVID-19 (địa phương) đang diễn ra dẫn đến nhiều vấn đề mới và nghiêm trọng trong chuỗi cung ứng, chẳng hạn như thiếu tàu, xe tải, container vận chuyển và tắc nghẽn cảng.

IoT năm 2022: Tâm lý thị trường hiện tại

Tâm lý kinh doanh hiện tại đối với các công ty trong lĩnh vực kỹ thuật số và IoT vẫn chủ yếu là tích cực mặc dù đã giảm xuống từ mức cao nhất trong quý 4 năm 2021. Có một sự thừa nhận rộng rãi rằng Covid-19 đã có tác động tích cực tổng thể đến việc tăng tốc việc áp dụng các công nghệ IoT. Điều này được xác nhận bởi các trích dẫn từ Giám đốc điều hành của các nhà cung cấp IoT và phân tích tình cảm của các cuộc gọi thu nhập. Tình cảm cao nhất được tìm thấy ở các công ty cung cấp dịch vụ kết nối (điểm cảm nhận là 117), phần mềm nói chung (115), an ninh mạng (113) và đám mây (113).

Phil Gallagher, Giám đốc điều hành tại Avnet – ngày 27 tháng 4 năm 2022 “Nhu cầu mạnh mẽ lại lan rộng trên các thị trường cuối cùng của chúng tôi [trong quý 1 năm 2022]. Nhìn chung, chúng tôi tiếp tục dự báo các điều kiện nhu cầu thuận lợi sẽ được duy trì trong suốt nửa sau của năm dương lịch này. ”

Phil Brace, Giám đốc điều hành tại Sierra Wireless – ngày 12 tháng 5 năm 2022 “Chúng tôi đang thấy động lực tiếp tục trong các thị trường IoT quan trọng, bao gồm công nghiệp, doanh nghiệp, năng lượng và người phản hồi đầu tiên khi ngày càng có nhiều công ty thu thập dữ liệu quan trọng về kinh doanh từ rìa mạng. Đại dịch COVID-19 đã thúc đẩy Công nghiệp 4.0 ”.

Từ quan điểm khu vực, tâm lý ở Bắc Mỹ đang dẫn đầu (116), với APAC (103) tụt hậu, đặc biệt là Trung Quốc, nơi các vụ khóa COVID-19 mới được coi là mối đe dọa chính đối với tăng trưởng kinh doanh trong khu vực.

IoT sau năm 2022: Các chủ đề vĩ mô chính ảnh hưởng đến dự báo thiết bị IoT trong tương lai

Trong nghiên cứu mới nhất của mình, chúng tôi nêu bật và thảo luận về tám chủ đề vĩ mô chính cần theo dõi, nhiều chủ đề trong số đó có mối liên hệ với nhau. Đây là một lựa chọn:

- Lạm phát. Dự báo tăng trưởng toàn cầu đang giảm khi lạm phát tăng lên> 5% / năm ở hầu hết các nền kinh tế lớn trên thế giới, làm tăng kỳ vọng lãi suất tăng và nền kinh tế hạ nhiệt sau đó.

- Cuộc chiến đang diễn ra ở Ukraine. Cuộc chiến ở Ukraine đang làm gia tăng thêm sự gián đoạn nguồn cung và lo ngại lạm phát. Chẳng hạn, Bộ trưởng Bộ Điện tử và Công nghệ Thông tin Ấn Độ Rajeev Chandrasekhar tuyên bố: “Xung đột Nga-Ukraine đã tác động đến chuỗi cung ứng trong nhiều lĩnh vực, bao gồm cả ngành công nghiệp bán dẫn. Xung đột có thể có tác động đặc biệt đến việc cung cấp khí Neon và Hexafluorobutadiene, là những nguyên tố cần thiết để sản xuất chip bán dẫn, vì chúng được sử dụng trong quy trình in thạch bản để sản xuất chip. “

- Cuộc chiến giành tài năng kỹ thuật số. Nhiều công ty đang phải đối mặt với thách thức lớn trong việc tìm kiếm lao động có kỹ năng để phát triển toàn lực với các dự án chuyển đổi kỹ thuật số, AI, IoT và đám mây. IoT Analytics theo dõi các quảng cáo việc làm trực tuyến trên cơ sở liên tục. Số lượng quảng cáo việc làm bao gồm “IoT” đã tăng + 32% trong khoảng thời gian từ tháng 7 năm 2021 đến tháng 4 năm 2022. Các quảng cáo việc làm bao gồm “AI” (+ 48%), “Edge Computing” (+ 53%) và “5G” (+ 52%) thậm chí còn có nhu cầu cao hơn.

Do một số yếu tố vĩ mô này, đặc biệt là lạm phát, các công ty buộc phải tập trung nhiều hơn vào hiệu quả hoạt động để trung hòa áp lực chi phí và đảm bảo nguồn cung cho khách hàng.

Điểm nổi bật của nghiên cứu về Trạng thái IoT (Mùa xuân 2022)

- Mức đầu tư VC kỷ lục cho các công ty IoT. Dựa trên nghiên cứu của chúng tôi, nguồn tài trợ VC toàn cầu cho các công ty tập trung vào IoT đã tăng lên mức kỷ lục 1,2 tỷ đô la trong quý 1 năm 2022 so với chỉ 266 triệu đô la trong quý 1 năm 2021, với tổng số giao dịch ít hơn nhưng số lượng vòng tài trợ rất lớn. Hầu hết các khoản đầu tư gần đây đều tập trung vào AI và phân tích, an ninh mạng và kết nối IoT.

- Một số vụ mua lại lớn tập trung vào IoT. Các công ty IoT chuyên về AI và phân tích, phần mềm IoT và chất bán dẫn / chip chiếm khoảng 45% tổng số các thương vụ mua lại lớn liên quan đến IoT trong khoảng thời gian từ quý 3 năm 2021 đến quý 1 năm 2022. Nhiều thương vụ này được thúc đẩy bởi mong muốn tạo ra một công ty hoàn thiện hơn ngăn xếp công nghệ hoặc danh mục sản phẩm và giảm sự phụ thuộc vào bên ngoài. Những thông báo đáng chú ý bao gồm việc Panasonic mua lại Blue Yonder (8,5 tỷ USD) và Generac Power Systems mua lại Ecobee (770 triệu USD).

Tóm lược

Sự tăng trưởng về số lượng thiết bị được kết nối chậm lại vào năm 2021 nhưng dự kiến sẽ tăng tốc trở lại vào năm 2022 và hơn thế nữa. Trong khi những khó khăn mới, chẳng hạn như lạm phát và gián đoạn nguồn cung kéo dài, đã xuất hiện đối với thị trường IoT, tâm lý chung vẫn tiếp tục tương đối tích cực, với số lượng thiết bị IoT được kết nối dự kiến sẽ đạt 14,4 tỷ vào cuối năm 2022.

Tham khảo: iot-analytics.com